Par Philippe DEMILLY

Il semble bien que la réponse soit oui : à fin juillet 2020, les encours du Livret A détenu par 55 millions de Français représentaient un montant record de 321 milliards d’euros. En ajoutant les 119 milliards logés sur le Livret de développement durable et solidaire (LDDS), cela représente un encours global de 440 milliards d’euros.

Attention, si les livrets les plus connus sont le livret A et le LDDS, il existe d’autres types de livret bancaire :

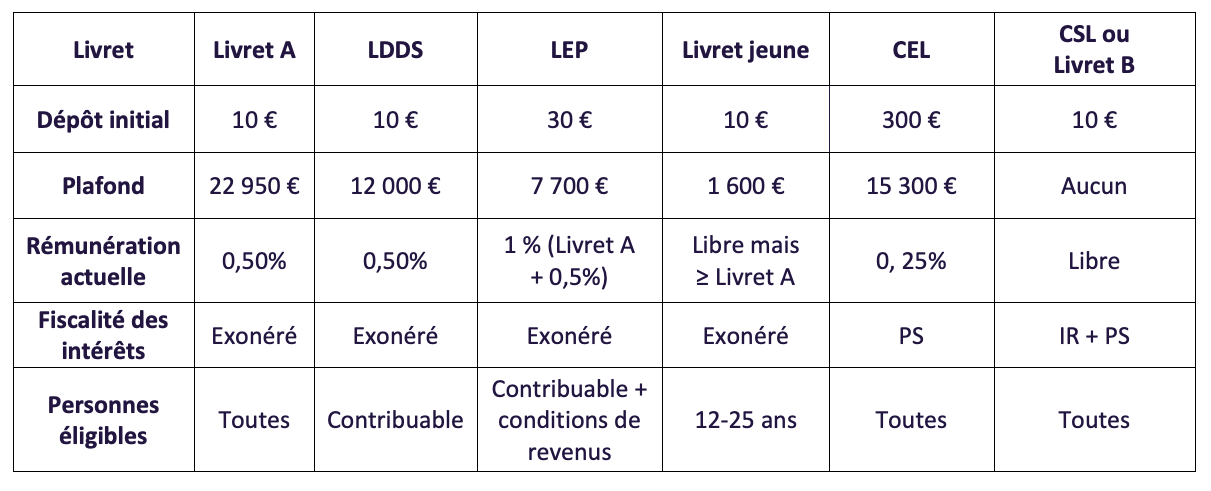

- Le livret A et le LDDS sont ouverts à tous et sont défiscalisés

- Le Livret d’épargne populaire (LEP) est ouvert sous condition de revenu. Il est lui aussi défiscalisé.

- Le livret jeune, comme son nom l’indique, est réservé aux jeunes de 12 à 25 ans.

- Le Compte épargne logement (CEL) est ouvert à tous, avec un objectif initial de préparer l’acquisition d’un bien immobilier.

- Le compte sur livret (appelé aussi livret B) est ouvert à tous. Il est fiscalisé et son taux est variable selon les établissements bancaires.

Des points communs à tous ces livrets

- La liquidité

Les versements et les retraits sont libres dans la limite des plafonds. Ils ne supportent aucun frais.

- Le mode de calcul des intérêts

Les intérêts sont calculés à la quinzaine. Les sommes versées entre le 1er et le 15 du mois portent intérêt à compter du 16 de ce même mois alors que celles versées entre le 16 et la fin du mois portent intérêt à compter du 1er jour du mois suivant. À l’inverse, pour les sommes retirées entre le 1er et le 15 du mois le calcul des intérêts s’arrête au dernier jour du mois précédent, alors que pour les sommes retirées entre le 16 et la fin du mois, le calcul d’intérêts s’arrêt au 15 du même mois.

- La sécurité

Les fonds déposés sur les livrets A, LDDS et LEP sont garantis par l’État. Les fonds déposés sur les autres livrets entrent dans le calcul global de la garantie apportée par le FGDR, Fonds de garantie des dépôts et de résolution. Pour rappel ce plafond est fixé à 100 000 € par déposant et par établissement.

- Pas de durée imposée

Contrairement à d’autres produits, comme par exemple le Plan Épargne Logement, il n’y a pas de durée minimum ou maximum imposée. Par contre, le taux n’est pas garanti pour toute la vie du livret. Il peut varier à la hausse ou à la baisse en fonction de l’évolution de l’inflation et des taux interbancaires. Il est fixé par l’État pour les livrets A, LDDS, LEP et CEL. Ce sont les livrets à taux réglementé. Par contre, il est fixé librement par chaque établissement pour le Livret Jeune (sans pouvoir être inférieur à 0,50%) et pour le Compte sur Livret.

Des taux d’intérêt historiquement bas !

C’est vrai : le taux du livret A à 0,50 % est à son plus bas historique. Selon son mode de calcul officiel, il devrait même être encore plus bas (aux alentours de 0,20%), mais 0,50% est le taux plancher fixé par l’État depuis le 1er février 2020.

Ce taux est proche du niveau de l’inflation : 0,4% en taux annuel selon la dernière publication de l’INSEE.

Petit rappel historique : en 1981, le livret A avait un rendement de 8,5%, ce qui apparaissait au premier abord comme fort sympathique. Mais pour cette même année, le taux d’inflation était de plus de 13%. Le taux réel du livret A était donc à cette époque en réalité négatif de 5% !

Notons encore si les taux sont bas pour les épargnants, ils le sont aussi pour les emprunteurs. En effet, l’argent collectée via l’épargne sert au financement de l’ économie. Par exemple, l’argent du livret A, centralisée par la Caisse des dépôts et consignations, sert au financement du logement social et du renouvellement urbain.

Une épargne dite « de précaution »

Une épargne disponible sans contrainte, facile à débloquer en cas d’imprévu ou de difficulté: voilà qui répond sans conteste à un objectif de précaution. Les craintes liées à l’épidémie de Covid et aux incertitudes qui en découlent expliquent d’ailleurs en grande partie les résultats récents des livrets d’épargne.

Finalement : bonne idée ou fausse bonne idée ?

Plutôt une bonne idée : Globalement, c’est plutôt une bonne idée d’avoir sous la main une partie de son épargne facilement utilisable en cas de besoin.

Mais quelle part de son épargne faut-il donc affecter à cette épargne de précaution ? Cela dépend de plusieurs critères :

- la capacité d’épargne globale ;

- le degré d’aversion au risque ;

- les objectifs d’épargne : projet, retraite, protection des proches…

- la durée prévue du placement ;

- le niveau de connaissance et d’expériences.

Pour vous aider dans vos choix de répartition de votre épargne, n’hésitez pas à consulter les sites spécialisés comme :

- La finance pour tous : lafinancepourtous.com

- Le site du ministère des finances : economie.gouv.fr

- Le site commun à l’AMF, l’ACPR et la Banque de France : abe-infoservice.fr

N’hésitez pas également à consulter un conseiller financier adhérent de la Chambre Nationale des Conseils Experts Financiers : www.cncef.org

Tableau récapitulatif des caractéristiques des différents livrets bancaires :

L’annuaire de la CNCEF vous permet de sélectionner les experts financiers les plus proches de chez vous, classés par spécialité. Profitez-en !

Trouvez le professionnel qui facilitera la réalisation de vos objectifs : www.cncef.org.

Pour plus d’informations, suivez-nous sur nos pages Facebook et Linkedin