Les assureurs peuvent distribuer leurs produits directement aux assurés via leurs réseaux de salariés ; ils peuvent aussi recourir à des intermédiaires d’assurance.

Il existe quatre grandes catégories d’intermédiaires : les agents généraux d’assurance, les courtiers, les mandataires d’assurance et les mandataires d’intermédiaires d’assurance.

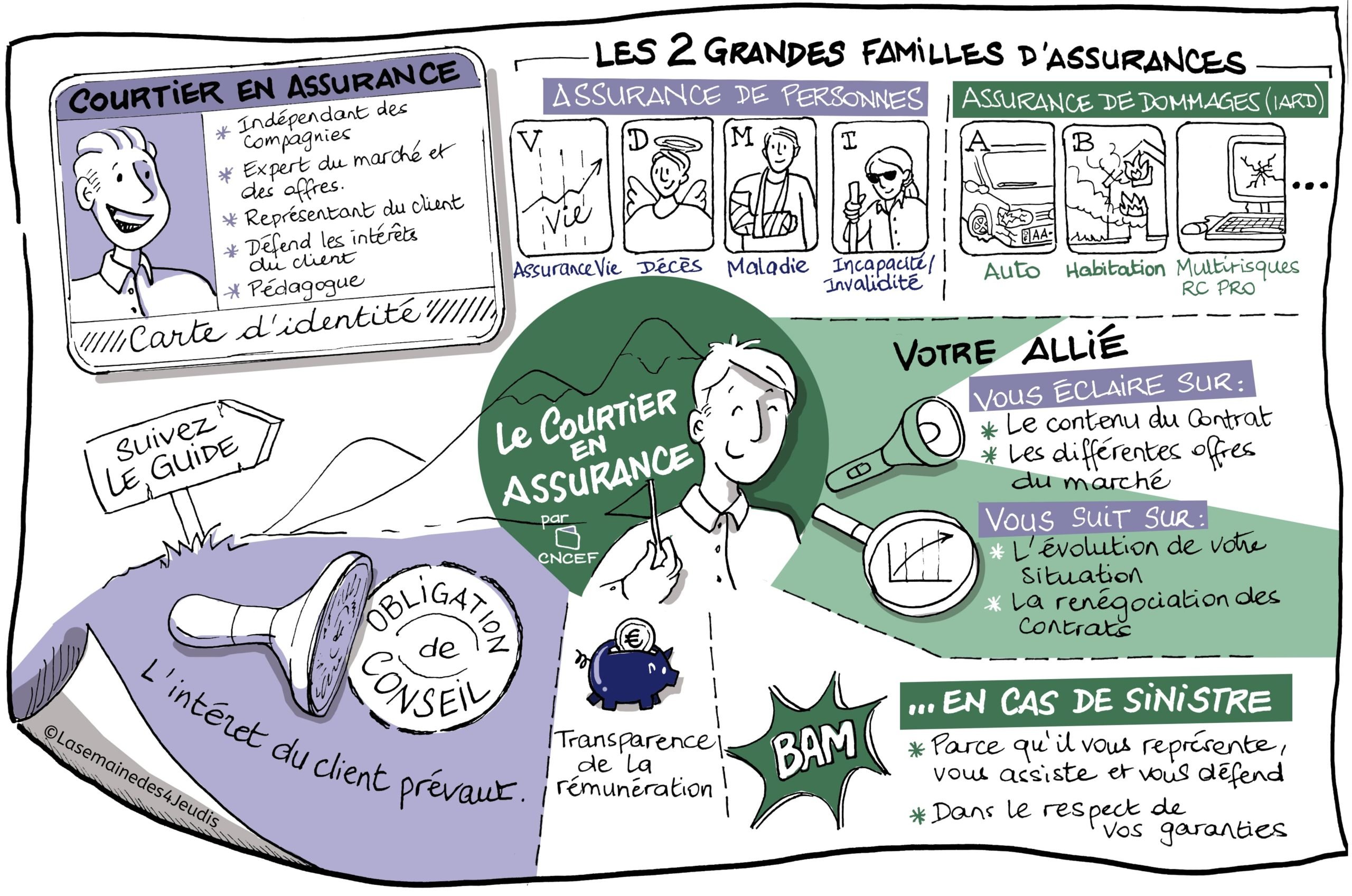

Qu’est-ce qui les distingue ? Agents généraux, mandataires d’assurance et mandataires d’intermédiaires d’assurance représentent celui qui leur a délivré un mandat. Le courtier représente son client uniquement.

Dans ce décryptage, intéressons-nous aux 25 000 courtiers et 25 000 mandataires d’intermédiaires, qui représentent près de la moitié des 107 000 inscriptions à l’ORIAS (pour 64 000 intermédiaires au total, certains intermédiaires étant inscrits dans plusieurs catégories – source : rapport annuel de l’ORIAS 2019).

Le courtier en assurances : un « guide sûr et un conseil expérimenté »

Les courtiers en assurances sont des intermédiaires indépendants en ce sens qu’ils représentent leurs clients, particuliers comme professionnels, dans la recherche des contrats d’assurance les mieux adaptés à leurs besoins et non les compagnies d’assurances dont ils distribuent les contrats.

On imagine souvent que le courtier est là pour comparer les contrats et négocier les tarifs. C’est vrai, mais en partie seulement. Réduire le rôle du courtier à un comparateur de prix, c’est se priver d’un allié de long terme en matière de gestion des risques ou de transmission ou mise en valeur de son patrimoine financier !

Un courtier peut tout à la fois travailler sur des risques standardisés (multirisque habitation, automobile, santé, prévoyance, responsabilité civile professionnelle…) ou sur des risques sur-mesure (en cas d’exercice d’activités particulièrement dangereuses ou méconnues).

Certains courtiers sont ainsi spécialisés sur un secteur ou un type de risque (événementiel, associations sportives, agriculture, bateaux…), ce qui renforce leur position d’expert-conseil grâce à leur connaissance des usages et des risques spécifiques.

De la même façon, le courtier qui conseille (ou recommande) des contrats d’assurance-vie ou de capitalisation, de par ses connaissances en matière de gestion du patrimoine et de sa transmission, apporte son expertise en ces domaines.

La mission du courtier est avant tout d’analyser les besoins de ses clients pour mieux les conseiller sur le long terme : seul l’audit précis des besoins (passant notamment par l’analyse des contrats en cours) permet de fournir le conseil adapté.

Pédagogue, le courtier est aussi l’interlocuteur privilégié de ses clients lorsqu’il s’agit de mieux comprendre les limites d’une garantie ou d’expliquer une évolution réglementaire.

Ainsi, les échéances périodiques des contrats sont l’occasion de revoir les garanties : les besoins évoluent, le marché aussi et il peut être judicieux de réévaluer la concurrence régulièrement. Et personne n’est mieux placé qu’un courtier pour cela !

Ou encore, une évolution de la situation familiale ou patrimoniale de l’assuré peut être l’occasion de revisiter la clause bénéficiaire de son contrat d’assurance-vie notamment.

En résumé, tout au long de la relation, le courtier en assurances doit se comporter comme un « guide sûr et un conseil expérimenté ». Cette formulation issue d’une jurisprudence de 1964 est restée dans les mémoires grâce à sa clarté… et continue de dicter aujourd’hui le comportement des intermédiaires en assurance.

Enfin, la qualité de la relation est importante car en cas de sinistre, le courtier a le devoir d’assister ses clients… ce qui inclut aussi, dans les limites du droit, l’obligation de soutenir les réclamations des clients auprès de l’assureur.

Les mandataires de courtiers, mandataires d’intermédiaires en assurance (MIA)

Les mandataires d’intermédiaires en assurance sont des personnes physiques ou morales qui effectuent des actes de commercialisation pour le compte d’un intermédiaire tel qu’un courtier.

Ils exercent leur activité dans le cadre d’un mandat : un contrat commercial qui détermine les droits et obligations des deux parties.

Lorsqu’ils sont mandatés par un courtier, les mandataires ne sont pas en relation directe avec les assureurs. Ils ne réalisent pas la souscription des contrats mais se chargent de leur commercialisation (la présentation, la proposition ou l’aide à la conclusion) pour le compte de leur mandant.

Les mandataires exercent sous la responsabilité de leur mandant : en cas de manquement au devoir de conseil, c’est la responsabilité du mandant qui sera recherchée (article L511-1 du Code des assurances et article 1242 du Code civil).

Enfin, les courtiers en assurance et leurs mandataires sont soumis aux mêmes obligations en matière d’inscription à l’ORIAS, qui atteste du respect des conditions d’exercice (capacité professionnelle, respectabilité, formation, assurance professionnelle…), et au même contrôle de la part de l’ACPR (Autorité de contrôle prudentiel et de résolution).

Le devoir de conseil réaffirmé par la loi

Même si les courtiers sont généralement rémunérés par les assureurs au travers d’une commission (rarement par des honoraires versés par le client ), ils obéissent à un code déontologique strict au regard de l’obligation de conseil : l’intérêt du client prévaut toujours sur les commissions.

Ainsi, les intermédiaires doivent, dès l’entrée en relation, signaler d’éventuels liens capitalistiques avec des assureurs (compagnie détenant plus de 10 % du capital ou des droits de vote de l’intermédiaire) et préciser, le cas échéant (courtiers de catégorie c) de l’article L521-2 du Code des assurances), les assureurs avec qui ils auraient réalisé plus de 33 % de leur chiffre d’affaires l’année passée.

Les professionnels de l’intermédiation doivent justifier par écrit l’adéquation de leur conseil. Toute recommandation doit être formalisée dans un document clair et compréhensible qui recense toutes les étapes de la relation, du recueil du besoin jusqu’aux motivations justifiant la proposition commerciale. Ce document est important : le professionnel y engage sa responsabilité.

En 2018, la transposition de la Directive européenne sur la Distribution d’Assurance (DDA) dans le Code des assurances est venue renforcer la primauté de l’intérêt du client en établissant trois niveaux de conseil et en précisant la notion de conflits d’intérêts au regard de la rémunération reçue par l’intermédiaire :

S’agissant du conseil :

- Au premier niveau, l’intermédiaire doit proposer un produit qui répond aux exigences et besoins de son client. C’est le « conseil standard » et ce, quel que soit le type de contrat proposé.

- Au deuxième niveau, l’intermédiaire doit émettre une recommandation personnalisée en proposant le ou les produits qui correspondent le mieux aux besoins du client après une analyse comparative de différents contrats de différents fournisseurs, ou de différentes options des contrats d’un même fournisseur.

- Au troisième niveau, l’intermédiaire doit émettre une recommandation fondée sur une étude large de produits assez nombreux et divers pour être représentatifs du marché.

Tous les niveaux de conseils sont possibles, mais l’intermédiaire doit indiquer clairement à ses clients le niveau de conseil qu’il est capable d’apporter.

En pratique, un courtier ou son mandataire travaillant avec un large éventail d’assureurs sera bien plus à même d’offrir un conseil de niveau 2 et 3 qu’un agent d’assurances, qui ne représente généralement qu’une seule compagnie.

S’agissant de la rémunération, les intermédiaires peuvent verser ou recevoir des honoraires, commissions, avantages non monétaires en lien avec la distribution d’un contrat, sous réserve toutefois que ces paiements ou avantages n’aient pas d’effet négatif sur la qualité du service fourni au souscripteur et ne nuisent pas au respect de l’obligation de l’intermédiaire d’agir d’une manière honnête, impartiale et professionnelle au mieux des intérêts de ses clients.

Les courtiers d’assurance et leurs mandataires sont donc les partenaires idéaux pour gagner du temps, gagner de l’argent et bénéficier d’alliés à long terme en matière de gestion des risques. En résumé, pour bénéficier d’un conseil de qualité et sur-mesure !

L’annuaire de la CNCEF vous permet de sélectionner les experts financiers les plus proches de chez vous, classés par spécialité. Profitez-en !

Trouvez le professionnel qui facilitera la réalisation de vos objectifs : www.cncef.org.

Pour plus d’informations, suivez-nous sur nos pages Facebook et Linkedin