Par Philippe DEMILLY

Le contrat de capitalisation est moins connu que le contrat d’assurance-vie. Il lui ressemble sur certains points, mais il offre d’autres possibilités qui en font un outil intéressant dans une stratégie patrimoniale.

Il présente des similitudes avec l’assurance-vie.

- La même offre financière : l’épargne peut être investie dans un fonds euro sans risque ou dans des unités de compte plus ou moins risquées selon leur nature.

- Les mêmes interlocuteurs : la souscription s’effectue auprès d’un assureur, éventuellement par l’intermédiation d’une banque.

- La même fiscalité des rachats en cas de vie.

- La même souplesse : possibilité de versements complémentaires ou de rachats partiels.

Il offre des avantages différents.

- Il est intégré dans la succession.

Contrairement au contrat d’assurance-vie qui se dénoue au décès de l’assuré, le contrat de capitalisation n’est pas clôturé au décès du titulaire. Il est simplement intégré dans sa succession.

Pour le calcul des droits de succession, c’est la valeur de rachat au jour du décès du titulaire qui servira de base de calcul. La personne qui hérite d’un contrat peut décider de le laisser continuer sa progression en termes d’intérêts ou de plus-values, ou de le clôturer.

Gros avantage : il garde son « antériorité fiscale » et donc la fiscalité applicable aux rachats tiendra compte du temps passé depuis la souscription du contrat, et non pas depuis la date du décès du souscripteur initial.

- Il est possible de le donner.

Le contrat peut faire l’objet d’une donation. L’avantage pour le donataire (qui reçoit la donation), c’est que, comme pour une succession, le contrat garde son antériorité fiscale. De même, c’est la valeur de rachat du contrat au jour de la donation qui est prise en compte pour le calcul des droits.

NB : Rappelons que chaque parent peut donner jusqu’à 100 000 € par enfant en exonération de droits de donation. Cet abattement peut s’appliquer en une ou plusieurs fois tous les 15 ans. De la même façon, les donations consenties aux petits-enfants bénéficient d’un abattement de 31 865 €.

- Il est possible de le transformer en rente viagère.

Le souscripteur peut choisir de transformer le capital de son contrat en rente viagère. Cette technique permet une amélioration du niveau des revenus après, par exemple, un départ en retraite.

Dans cette option, il y a trois choses à prendre en compte :

- Le contrat disparaît au décès du souscripteur et ne fera plus partie de la succession.

- Il n’y a pas d’imposition lors de la transformation du contrat en rente.

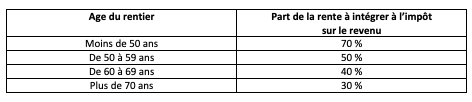

- La rente est soumise aux prélèvements sociaux (17,2 % actuellement) et elle est partiellement imposable à l’impôt sur le revenu. La fraction imposable dépend de l’âge du bénéficiaire au moment de la transformation en rente.

Par exemple, si le rentier a 65 ans au moment de la transformation de son contrat en rente viagère et qu’il touche 10.000 € de rente par an, la part imposable de la rente sera de 4.000 € (10.000 x 40%).

NB : La fraction imposable de la rente est définie une fois pour toutes lors de la liquidation et elle ne changera pas par la suite.

Il est même possible de prévoir une rente viagère avec réversion au conjoint survivant. Dans ce cas, c’est l’âge du plus âgé des deux qui est retenu pour connaître la part imposable de la rente. Par contre, lors du décès du premier bénéficiaire, le conjoint survivant aura le choix entre garder le taux initial ou changer en fonction de son âge à ce moment-là.

- Il peut être souscrit par une personne morale

Les personnes morales soumises à l’Impôt sur le Revenu (IR) comme par exemple les EURL (entreprises unipersonnelles à responsabilité limitée), les SNC (sociétés en nom collectif), les SCI (sociétés civiles immobilières), les sociétés en commandite simple peuvent souscrire des contrats de capitalisation.

Les organismes sans but lucratif (associations, mutuelles, fondations) peuvent aussi souscrire facilement.

Enfin, la souscription par une société soumise à l’Impôt sur les Sociétés (IS) est aussi possible dans certaines conditions particulières, dans un encadrement strict.

Cette souscription s’effectue généralement dans le cadre de la gestion de trésorerie de l’organisme en question. Les conditions de souscription et la fiscalité applicables requièrent l’avis d’un professionnel.

A quels objectifs d’épargne le contrat de capitalisation répond-il ?

Il peut répondre aux objectifs suivants :

- Faire fructifier son épargne dans une enveloppe facilement transmissible avec la même possibilité d’investissements variés que pour un contrat d’assurance-vie.

- Compléter ses revenus (par exemple sa retraite) en utilisant la possibilité de transformation en rente, avec une fiscalité correcte.

- Préparer une transmission soit par donation, soit par succession. Dans ce dernier cas, il peut être un complément efficace à un dispositif d’assurance vie, notamment si les plafonds d’exonération de droits sont déjà atteints.

Les points d’attention

Certains sont les mêmes que pour l’assurance vie :

- Le niveau des frais : frais de gestion du contrat, frais de gestion des OPC si vous optez pour un contrat en UC (Unités de comptes, cf. article précédent sur l’assurance-vie) ;

- Le niveau de risque des UC.

Les autres points d’attention sont :

- L’intégration dans une stratégie patrimoniale globale ;

- La maitrise de la fiscalité que ce soit pour les rachats, les transformations en rente ou encore les transmissions ;

- La maitrise de la fiscalité particulière dans le cas de souscription par une société soumise à l’IS.

Pour vous aider à choisir le contrat adapté à vos besoins, pour faire un bilan sur des contrats déjà existants, ou réfléchir aux stratégies de transmission les mieux adaptées n’hésitez pas à consulter un conseiller financier adhérent de la Chambre Nationale des Conseils Experts Financiers : www.cncef.org

Pour plus d’informations, suivez-nous sur nos pages Facebook et Linkedin