Par Christelle Molin-Mabille

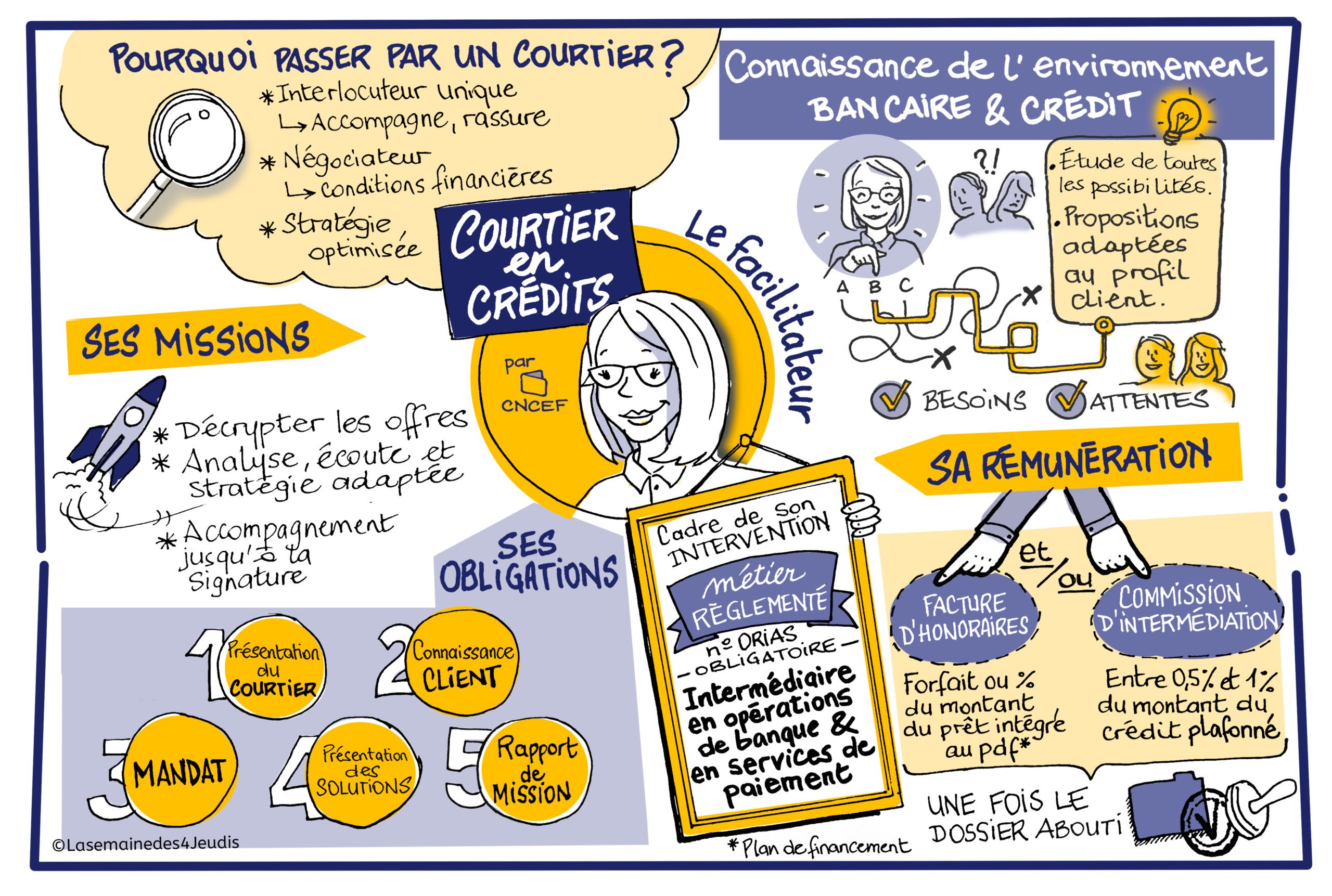

Pourquoi passer par un courtier en crédit ?

L’avantage pour un emprunteur potentiel est d’être accompagné par un professionnel qui décrypte pour lui l’ensemble des informations bancaires sur la recherche de prêt. Le langage bancaire n’est pas immédiatement compréhensible pour tous les particuliers. Sa mission principale est de vulgariser le langage bancaire tout en s’adaptant au client. Imaginons par exemple deux clients, cadres dans une société privée, avec le même niveau de revenus. En fonction de leur profil, de leur projet, de leurs attentes ou même des efforts qu’ils sont prêts à consentir, le courtier ne leur proposera pas un schéma de financement identique. Un courtier doit s’adapter à chaque profil individuel.

Son rôle est d’écouter le client, de comprendre son objectif, d’analyser son projet dans une totale absence de jugement. Enfin, il réfléchit à une stratégie adaptée.

Interlocuteur unique des banques, il évite au client des situations stressantes. Son rôle est de l’accompagner, de le rassurer, en répondant à l’ensemble de ses questions… qui peuvent être nombreuses !

Un courtier négocie les conditions financières du prêt, dont le taux d’emprunt n’est qu’un paramètre. Les frais annexes doivent être pris en compte et négociés à leur tour. L’avantage d’avoir recours à un courtier est qu’il connaît le marché bancaire. Il est la personne la mieux placée pour négocier au mieux, dans l’intérêt du client. C’est un facilitateur qui fait gagner du temps au client.

Les missions du courtier couvrent enfin la recherche des assurances emprunteur (décès, invalidité, incapacité de travail), les prises de rendez-vous avec les banques, la réception des offres de prêt, leur décryptage en vue d’une présentation pédagogique au client. Un courtier peut également s’assurer que les fonds arrivent bien chez le notaire à temps. Enfin, il accompagne son client jusqu’à la signature chez le notaire qui clôture la mission.

Quel est le cadre d’intervention d’un courtier ?

Le courtage en crédit est un métier réglementé, tout professionnel vous proposant en crédit doit être enregistré sur le site de l’Orias. Cet organisme réglemente les professions de l’intermédiation financière. La dénomination exacte du courtier est : Intermédiaire en opérations de banque et en service de paiement.

Quelles sont les obligations d’un courtier ?

La fiche client : En complément du document d’entrée en relation qui présente le cabinet de courtage et le courtier, ce dernier explique sa méthodologie de travail, et remplit une fiche client sur laquelle il reporte toutes les informations dont il a besoin.

Le mandat : un courtier doit faire signer par par son client un mandat de recherche de financement. Le mandat contractualise la relation entre le courtier et le client. Ce document seul lui permet d’introduire des demandes de financements auprès des établissements bancaires.

Présenter correctement une demande de prêt : le courtier est la meilleure personne pour lister les points forts d’un dossier, identifier les points faibles et les neutraliser par des arguments, tout en gardant une vision professionnelle du dossier.

Rédiger un rapport de mission : à la fin d’une recherche ou d’une opération aboutie, le courtier présente à son client un rapport rapportant le nombre d’offres comparées, le crédit sélectionné ainsi que sa rémunération.

De quelle manière est-il rémunéré ?

Un courtier a deux sources de rémunération :

- par présentation d’une facture d’honoraires présentée au client. Ces honoraires sont soir un forfait, soit un pourcentage du montant du prêt. Ces honoraires sont exigibles à la fin de l’opération et sont intégrés au plan de financement.

- par une commission d’intermédiation réglée directement par l’organisme de crédit, soit entre 0,5% et 1% du montant du crédit. Cette commission est plafonnée en moyenne à 3000 euros. Elle n’est en aucun cas supportée par le client et n’est pas prise en compte dans son plan de financement. Le montant de la commission finale est communiqué au client dans son rapport de mission, ou lorsqu’un accord de principe est obtenu, mais aussi lorsque les offres de prêt sont émises dans le document intitulé « fiche standardisée d’informations européenne (FISE) » remis en même temps par la banque.

Le courtier est dans tous les cas rémunéré une fois l’opération de financement clôturée pour le client, c’est-à-dire quand les fonds ont été versés.

Doit-on comparer les prestations des différents courtiers indépendants sur le marché ?

Comme pour toute prestation de service, le client a intérêt à comparer les différentes offres. Un particulier sait tout à fait comparer les devis d’un architecte ou d’un artisan par exemple, il lui faut faire de même avec le courtage.

Un client peut-il refuser une offre présentée par un courtier ?

Généralement, un courtier présente entre trois et quatre offres. Le client est dans son droit de refuser ce qui ne lui convient pas.

Qu’est-ce qu’une convention de partenariat entre un courtier et une banque ?

Réglementairement, un courtier est en mesure de présenter le dossier d’un client dans n’importe quel établissement bancaire, libre d’accepter ou non le dossier. Historiquement, la relation privilégiée de partenariat entre les courtiers et les banques est formalisée par une convention signée entre les deux parties. Ces contrats énumèrent le formalisme des dossiers présentés, les conditions d’octroi du partenaire bancaire mais aussi le calcul ou l’absence de rémunération du courtier.

L’annuaire de la CNCEF vous permet de sélectionner les experts financiers les plus proches de chez vous, classés par spécialité. Profitez-en !

Trouvez le professionnel qui facilitera la réalisation de vos objectifs : www.cncef.org.

Pour plus d’informations, suivez-nous sur nos pages Facebook et Linkedin